Tra cứu mã số thuế cá nhân, doanh nghiệp trên toàn quốc

Tìm hiểu chi tiết về thủ tục doanh nghiệp đăng ký mã số thuế cho nhân viên

Theo đúng quy định của Pháp luật, các doanh nghiệp bắt buộc phải đăng ký mã số thuế cho người lao động có thu nhập từ tiền lương, tiền công trước khi quyết toán thuế. Vậy thủ tục doanh nghiệp đăng ký mã số thuế cho nhân viên như thế nào? Nếu chậm trễ sẽ bị xử phạt ra sao?

1. Trách nhiệm đăng ký thuế của doanh nghiệp đối với người lao động

Tại khoản 3 Điều 33 Luật Quản lý thuế 2019 quy định về trách nhiệm đăng ký thuế của doanh nghiệp đối với người lao động như sau:

- Tổ chức, cá nhân chi trả thu nhập sẽ có trách nhiệm đăng ký mã số thuế thay cho cá nhân có thu nhập, thời gian chậm nhất là 10 ngày kể từ khi có phát sinh nghĩa vụ thuế, trường hợp các cá nhân chưa có mã số thuế;

- Đăng ký thuế thay cho người phụ thuộc của người nộp thuế, thời gian chậm nhất là 10 ngày kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo đúng quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế.

2. Thủ tục doanh nghiệp đăng ký mã số thuế cho nhân viên

Căn cứ điểm a khoản 9 ĐIều 7 Thông tư 105/2020/TT-BTC quy định thủ tục đăng ký mã số thuế cho người lao động như sau:

a. Chuẩn bị hồ sơ đăng ký mã số thuế

Hồ sơ đăng ký thuế của cá nhân trong doanh nghiệp: Văn bản ủy quyền và một trong các giấy tờ của cá nhân gồm:

(1) Giấy ủy quyền đăng ký mã số thuế cá nhân;

(2) Bản sao căn cước công dân còn hiệu lực đối với cá nhân là người có quốc tịch Việt Nam; Đối với cá nhân là người có quốc tịch nước ngoài hoặc người có quốc tịch Việt Nam sinh sống tại nước ngoài cần có bản sao hộ chiếu và chú ý còn hiệu lực.

b. Các bước doanh nghiệp đăng ký mã số thuế cho nhân viên

Trên thực tế hiện nay để đăng ký mã số thuế cá nhân cho người lao động, doanh nghiệp có thể thực hiện theo các cách được sử dụng phổ biến như:

- Đăng ký MST cá nhân trên trang của Tổng cục Thuế. Cách này sẽ phù hợp với doanh nghiệp đăng ký mã số thuế cá nhân cho số lượng nhân viên ít;

- Đăng ký MST cá nhân ngay trên phần mềm hỗ trợ kê khai (HTKK), xuất kết file XML rồi nộp qua cổng thông tin của Tổng cục Thuế.

Cách 1: Đăng ký MST cá nhân trực tiếp trên trang thuedientu.gdt.gov.vn

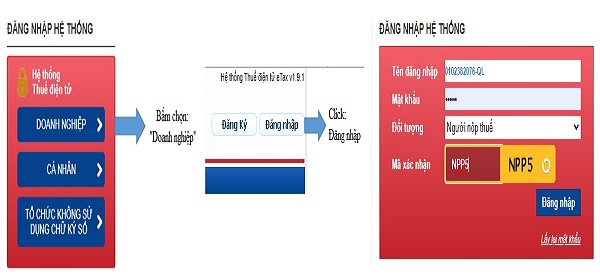

Bước 1: Sử dụng tài khoản trên trang thuedientu.gdt.gov.vn và chữ ký số

- Đăng nhập vào trang gdt.gov.vn bằng tài khoản của doanh nghiệp nhưng thêm “–QL”

- Cắm chữ ký vào máy tính để thực hiện ký tờ khai và nộp tờ khai

- Sau khi truy cập vào trang thuedientu.gdt.gov.vn. Tiếp đến bấm chọn “Doanh nghiệp” ⇨ “Đăng nhập” ⇨ Nhập thông tin tài khoản đăng nhập và bấm nút “Đăng nhập”. Cụ thể như hình ảnh bên dưới:

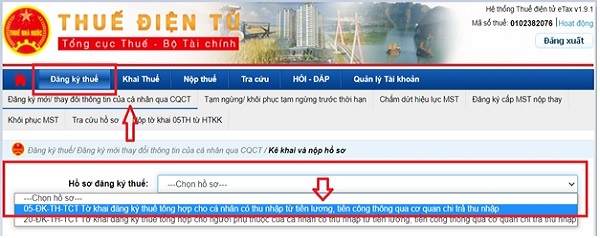

Bước 2: Chọn tờ khai đăng ký thuế

Đăng nhập thành công vào hệ thống, xuất hiện giao diện chính của trang ⇨ Chọn vào chức năng “Đăng ký thuế” ⇨ Tiếp tục chọn “Đăng ký mới thay đổi thông tin của cá nhân qua CQT” ⇨ Chọn hồ sơ “05-ĐK-TH-TCT”.

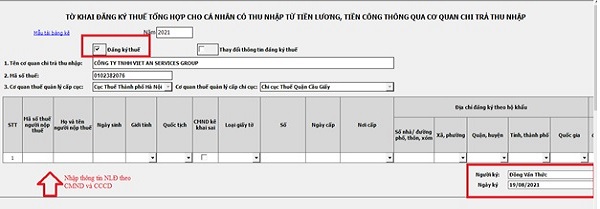

Bước 3: Điền thông tin tờ khai đăng ký mã số thuế thu nhập cá nhân và nộp tờ khai

- Lúc này sẽ xuất hiện giao diện “Tờ khai đăng ký thuế tổng hợp cho cá nhân có thu nhập từ tiền lương, tiền công thông qua cơ quan chi trả thu nhập” nhấn chọn vào ô “Đăng ký thuế”;

- Tiến hành nhập chính xác thông tin đăng ký của nhân viên đang cần được đăng ký mã số thuế cá nhân, lưu ý thông tin cần được nhập theo đúng căn cước công dân. Trường hợp muốn đăng ký cho 2 người trở lên hãy chọn vào ô “Thêm dòng”.

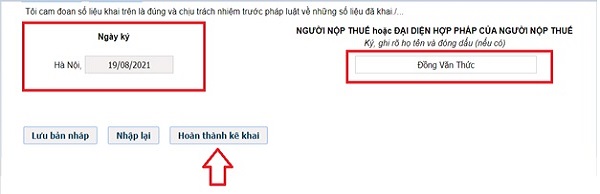

- Điền “Ngày kí” và điền tên giám đốc doanh nghiệp vào mục “Người đại diện pháp luật”;

- Chọn ô “Hoàn thành kê khai”. Sau đó chọn “Nộp hồ sơ đăng ký thuế”.

Bước 4: Tra cứu hồ sơ

- Để tiến hành tra cứu kết quả hồ sơ sau khi đăng ký mã số thuế cá nhân ⇨ Bấm chọn “Tra cứu hồ sơ” ⇨ Tại mục “Hồ sơ đăng ký thuế” nhấn chọn ⇨ “05-ĐK-TH-TCT…” ⇨ Bấm “Tra cứu”.

- Trường hợp đủ hồ sơ và khai thông tin chính xác kết quả sẽ trả về trong ngày trong.

Cách 2: Đăng ký mã số thuế cá nhân trên phần mềm hỗ trợ kê khai

Bước 1: Đăng nhập vào phần mềm HTKK bằng mã số thuế doanh nghiệp

Bước 2: Chọn tờ khai đăng ký

- Vào mục “Thuế thu nhập cá nhân” ⇨ Bấm chọn “05-ĐK-TH-TCT..”

Bước 3: Nhập thông tin tờ khai

- Nhập thông tin cá nhân của nhân viên cần đăng ký mã số thuế thu nhập cá nhân theo đúng thông tin in trên căn cước công dân;

- Sau khi nhập xong chọn “Kiểm tra” ⇨ Tiếp theo “Kiết xuất XML” để nộp qua mạng.

- Trường hợp cần đăng ký mã số thuế cho nhiều nhân viên ⇨ Bấm chọn “Mẫu tải bảng kê” góc trên bên trái của phần mềm HTKK để tải mẫu và nhập Excel ⇨ Sau đó, phục hồi dữ liệu lên phần mềm HTKK.

3. Thời hạn doanh nghiệp phải đăng ký mã số thuế cho nhân viên là bao lâu?

Tại khoản 3 Điều 33 Thông tư 105/2020/TT-BTC quy định về thời hạn đăng ký thuế lần đầu như sau: “Tổ chức, cá nhân chi trả thu nhập có trách nhiệm đăng ký thuế thay cho cá nhân có thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh nghĩa vụ thuế trong trường hợp cá nhân chưa có mã số thuế; đăng ký thuế thay cho người phụ thuộc của người nộp thuế chậm nhất là 10 ngày làm việc kể từ ngày người nộp thuế đăng ký giảm trừ gia cảnh theo quy định của pháp luật trong trường hợp người phụ thuộc chưa có mã số thuế”.

Căn cứ theo quy định ở trên: Các tổ chức, cá nhân chi trả thu nhập cho người lao động cần có trách nhiệm đăng ký mã số thuế đối với các nhân viên chưa có mã số thuế trong thời gian chậm nhất là 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

Trường hợp công ty chưa thực hiện việc đăng ký mã số thuế cho nhân viên quá thời gian quy định của Pháp luật sẽ bị xử phạt theo đúng đúng quy định.

Xem thêm: cách tính thuế thu nhập cá nhân 2025

4. Doanh nghiệp chậm đăng ký thuế cho nhân viên bị phạt bao nhiêu tiền?

Căn cứ Điều 10 Nghị định 125/2020/NĐ-CP, mức xử phạt chậm đăng ký MST cá nhân được quy định như sau:

| Mức phạt | Thời gian chậm đăng ký MST cá nhân cho người lao động |

| Phạt cảnh cáo | Đăng ký thuế quá thời hạn từ 1 – 10 ngày, có tình tiết giảm nhẹ |

| 1.000.000 – 2.000.000 đồng | Đăng ký thuế quá thời hạn quy định từ 1 – 30 ngày (*) |

| 3.000.000 – 6.000.000 đồng | Đăng ký thuế quá thời hạn quy định từ 31 – 90 ngày |

| 6.000.000 – 10.000.000 đồng | Đăng ký thuế quá thời hạn quy định từ 91 ngày trở lên |

(*) Ngoại trừ các trường hợp được quy định tại Khoản 1 Điều 10.

Trên đây là thông tin hướng dẫn thủ tục doanh nghiệp đăng ký mã số thuế cho nhân viên, hi vọng từ đó sẽ giúp bạn đọc có thể thực hiện nhanh chóng công việc đăng ký, đồng thời việc nộp tờ khai sẽ trở nên dễ dàng hơn.

© Copyright 2024 by tracuu-masothue.com

![]()

Những ai phải đóng thuế thu nhập cá nhân? Quy định về đóng thuế thu nhập cá nhân hiện nay

Những ai phải đóng thuế thu nhập cá nhân? Quy định về đóng thuế thu nhập cá nhân hiện nay

Chi tiết 2 cách hoàn thuế thu nhập cá nhân online dễ thực hiện

Chi tiết 2 cách hoàn thuế thu nhập cá nhân online dễ thực hiện

Mức đóng thuế thu nhập cá nhân 2025 là bao nhiêu?

Mức đóng thuế thu nhập cá nhân 2025 là bao nhiêu?

Hướng dẫn nộp thuế thu nhập cá nhân online nhanh chóng, dễ dàng

Hướng dẫn nộp thuế thu nhập cá nhân online nhanh chóng, dễ dàng

Quy định về cách xuất hóa đơn cho cá nhân có mã số thuế

Quy định về cách xuất hóa đơn cho cá nhân có mã số thuế